こんにちは!

減価償却がすでに終わったパソコンがボロボロの中小企業診断士、ことまです。

こっさんと呼んでください。

今回は減価償却について、簡単に説明します。

減価償却費は難しいと思われるかもしれませんが、減価償却費の概念は知っておいて欲しいです!

あなたが今後、上の立場になるのであれば、会社数字は切っても切れない関係になります。

なぜなら、しっかりとした根拠のある数値計画や事業計画を作成するには、数字に強くないと難しくなるからです。

また、設備投資を行うのであったり、営業利益を算出するには減価償却費のことを分かっていないと難しいので、分かりやすく解説していきますね!

今は計算方法までは知る必要はないかもしれませんが、せめて減価償却とは何かぐらいは理解しておいた方がいいと思いますので、是非ともこのまま読んでみてください!

Table of Contents

わかりやすく減価償却費と耐用年数を解説!

「減価償却費」とは、高額である電化製品や社用車、機械・内装設備などの購入代金を、購入した年に一度に経費として計上するのではなく、分割して1年ずつ計上しましょう!というものです。

会計の考え方として、「長く使うものは、長い時間をかけて費用にしよう」というものがあるんですね!

例えば、5年ぐらいで使用すると仮定した場合、5年かけて費用(償却)にしていく、ということです。

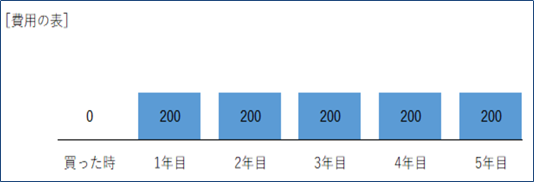

例えば、1,000万円の設備を5年かけて費用にしていく場合、

1,000万円 ÷ 5年 = 200万円(上図)

この200万円を毎年の費用(減価償却費)にしていきましょう、ということです!

また、何年かけて費用(償却)にしていくかは設備によって決まっています。

この償却期間を耐用年数と言うんですね。

減価償却の計算方法

減価償却の計算方法には、「定額法」「定率法」の2種類を多くの場合に使います。

「定額法」は、毎年同額を減価償却費として計上する方法です。

例えば、耐用年数が5年の機械を1000万円で購入した場合について、定額法で考えてみると、初年度に全額を経費として1000万円を計上すると、初年度以降も機械を使い続けるのに、経費は計上されないことになりますね。

この状態だと、損益のバランスが崩れることになるため、購入額1000万円を耐用年数の5年に分けて費用計上します。

結果、5年かけて毎年200万円ずつ減価償却することで、適正な損益計算をすることができるのです!

そして「定率法」ですが、初年度に減価償却費を大きな金額で計上し、その後は毎年一定の償却率を掛けて、徐々に減少させていく方法になります。

利益の余裕があり、初年度に負担をしてもいい場合は定率法を選びますが、定率法の償却率は、固定資産の取得価額や法定耐用年数によって決められます。

定額法の具体例と同様に、耐用年数が5年の機械を1000万円で購入したとします。償却率を0.4とした場合、初年度は 1000万円 × 0.4 = 400万円 が減価償却費となります。

2年目は取得価額1000万円から400万円を差し引いた600万円に償却率を掛けて、減価償却費を算出します。

そして毎年、未償却残高に対して規定の償却率0.4を掛けていくことになりますね!

以上が減価償却費と耐用年数、計算方法の考え方です。

仕事であまり使う機会がなく、最初は抵抗があるかもしれませんが、理解してしまえば簡単なので、是非とも減価償却の概念だけでも理解しておいてください!

【関連記事】原価とは 売上原価と製造原価の違いを営業マンに分かりやすく解説

減価償却費と経常利益の関係性

では、最後に非常に大切な資金繰りの話をします!

ただ、ここで資金繰り表の話までしてしまうと混乱する可能性がありますので、減価償却に関係することだけにしておきますね!

減価償却費は、基本的に販売費及び一般管理費(販管費)の中の費用になります。

なので、営業利益は減価償却費が引かれた利益ということになるんです。

そして減価償却費は前述しましたが、耐用年数に沿って償却(費用化)していくのですが、すでに現金で支払われていることが多いと思います。

例えば、車を一括現金で購入して、5年かけて償却する場合、次年度は支払う必要がないですよね?

つまり、次年度は費用として計上するけれども、実際は現金が減っていないことになります。

なので、資金繰りの考えとしては、、

営業利益 + 減価償却費

と言いたいところですが、実際は営業利益から営業外費用として「支払利息」が支払われるので、

経常利益 + 減価償却費

と考えた方が無難です!

なので、仮に経常利益が100万円しかなく、借入返済額が1,000万円あったとしても、減価償却費が900万円あれば、 法人税等を考慮せずに考えると数値上では何とかなることになります。

もし、借入金の返済やその他の営業外費用がなければ営業利益で考えても大丈夫です!

簡単にお話しましたが、もし、営業利益の話が分かりづらい場合は、下記記事も見ていただくと理解が深まります!

➡営業利益と経常利益のどちらが重要?利益を改善させるために本当に必要なこと

以上となりますが、今回の記事が少しでも参考になれば嬉しいです!

どうすれば「ネガティブで弱い営業マンが仕事のできる人」になれるのか?

私は過去、何となく営業をして何となく成績が上がっていました。

でも、私はネガティブで自信がなかったので、将来は大丈夫だろうかとずっと不安でしたし、どうすれば「営業で仕事ができる男」になれるのか分かりませんでした。

結果、「営業で仕事ができる男」の条件を明確にするのに時間がかかり、とうとう40歳を超えてしまったんです!

ただ、コンサルタントといった寄り道等、7回の転職経験や長い営業経験があったからこそ、営業で仕事ができるワークを開発できたんですね!!

営業は小手先のテクニックや運に任せたやり方では継続的に安定した売上を達成することはできません。

そして営業ができる人や他者のやり方を真似ても状況は良くならないんです。

なぜなら、それは “その人のやり方” だからなんですよ!

つまり、営業ができる人のやり方は、その人の強みや環境があってこそなので、あなたには当てはまらない場合が多いということです。

根本的な営業の考え方や “ネガティブなあなたに合った” 営業方法を行う必要があるんですね!

ということで、あなたに合った営業方法や考え方を身につけることができる、7日間の無料メール講座を作りました。

このメール講座の中で、ワークもプレゼントさせていただきますので、少しでもお役に立てれば嬉しいです!

ネガティブでマイナス思考、自信がない弱っちい営業マンから卒業し、人生を変えてしまいましょう!!

➡ 無料のメール講座はこちら

コメント