こんにちは!

最近、在庫は悪ではないと考える営業マンかつ中小企業診断士、ことまです。

こっさんと呼んでください。

今回は棚卸資産の話です。

一見、棚卸資産と会社員とはあまり関係がなさそうに感じるでしょうが、上の立場の人や営業マンにとって在庫の考えは必要となってきます。

また、棚卸資産だけではなく、会社数字に強くなったほうがいいです!

会社数字に強い人は「仕事ができる人」という認識がありますし、上の立場になるあなたにとっては、数字は切っても切れない関係になります。

なぜなら数値計画や事業計画をしっかり作成するには、数字に強くないとできないですし。。

数字の裏付けがない計画はただの妄想です!

ということで今回は、

- そもそも棚卸資産とは何?

- 棚卸資産回転期間と回転率の計算方法

- 棚卸資産と貸借対照表・損益計算書の関係

- 運転資金とは?棚卸資産と資金繰りの関係

以上の内容となっております。

棚卸資産の話ですが、運転資金とも関係してきますので、一緒にお話をしていきます。

ただ、運転資金の話は難しいので分かりやすく解説しますが、何度か繰り返して見てくださいね!

Table of Contents

そもそも棚卸資産とは何?

「棚卸資産」とは何でしょうか?

分かりやすく言えば、あなたもご存知である “在庫” ですね。

そして、在庫には色々な種類があるのですが、

- 商品、製品

- 半製品、仕掛品

- 原料及び材料

- 器具および備品その他の貯蔵品

これらの在庫は会社にとっては大切な資産です。

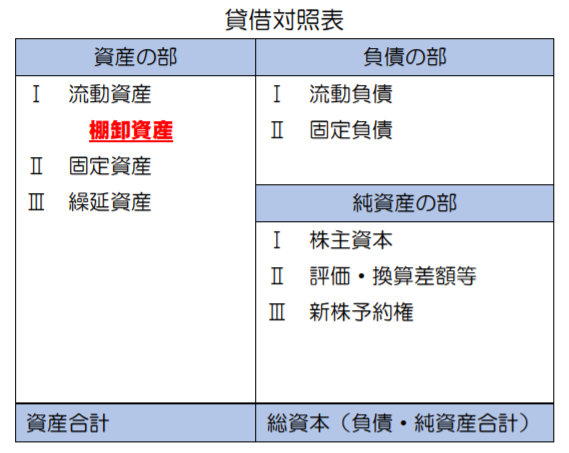

なので、会社の資産と言えることから、下図のように貸借対照表(BS)に計上されるときに「棚卸資産」と表記されるんですね。

棚卸資産回転期間と回転率の計算方法

「棚卸資産回転期間」とは、売上高に対して棚卸資産がどれくらいの期間で販売されたかを計る指標です。

棚卸資産回転期間は、期間が短いほど商品を仕入れてから在庫となっている期間が短く、売れていることを表します。

逆に期間が長い場合は在庫が多く、売れてなくて保管されたままの状態である可能性が高くなります!

なので、商品別に計算することで売れ筋や売れ残り商品を把握することも可能になるんですね!

ただ、一般的には棚卸回転期間は短いほうが良いのですが、ビジネスモデルによっては長くなる会社も存在します。

例えば、私が所属しているアパレル会社は他社よりも在庫を持っていることが強みなので、回転期間は長くなる傾向があります。

そして計算方法は、

- 月数の場合:棚卸資産(在庫)÷(売上高 ÷ 12ヶ月)

- 日数の場合:棚卸資産(在庫)÷(売上高 ÷ 365日)

例として、年間売上高 1,000万円 で棚卸資産 100万円 の時の棚卸資産回転日数は、

100万 ÷ (1,000万 ÷ 365) = 36.5 日

となり、約36.5日で在庫が無くなっていることが分かりますね!

そして「棚卸資産回転率」は一定期間内に在庫が無くなる回数を示し、在庫が何回入れ替わっているかが分かる指標です。

なので、棚卸資産回転率が高いと在庫の入れ替わりが早く、棚卸資産回転率が低いと在庫として長く残っていることを表します。

ただ、回転率は高ければ良いわけではなく、販売機会ロスをしている可能性もあります。

なので、一般の平均値を参考にするより、自社のビジネスモデルではどれぐらいが適正なのかを把握する方が大事です!

そして計算式ですが、

- 棚卸資産回転率 = 売上高 ÷ 棚卸資産(在庫)

1年の平均を知りたい時、厳密に計算したい時は棚卸資産を期首と期末を足して2で割りますが、簡易的に計算するのであれば平均値を使わなくても大丈夫です!

棚卸資産と貸借対照表・損益計算書の関係

ここでは例として、Tシャツを100枚仕入れて、お客さんに50枚販売した場合を想定します。

この場合、50枚が在庫として「棚卸資産」に計上されることになりますが、ここでのポイントは、在庫が本当に50枚が存在するのかということです!

貸借対照表(BS)には、実在する商品しか計上してはいけないので、問題なければ50枚が在庫として残っているはずですが、棚卸をして実際の枚数を確認する必要があります。

結果、例えば2枚が何らかの理由でなくなっていた場合には、差額の2枚は「棚卸減耗損」という損失となり、実際に「棚卸資産」には48枚しか計上されないことになります。

そして、もう1つのポイントは、販売価額が下がっていないかという点です!

例えば、流行が終わった結果、在庫として長期に残ってしまった場合、1シーズン前のTシャツは、販売価額を下げないと売れないと思います。

また、店頭でのセールやファミリーセールで販売するとなると、値下げしないと売れないため販売価格は当然下がりますよね?

決算書には、このような販売価額の下落を反映させて実際価格を表示させる必要があります!

反映させないと、株主や金融機関に誤解を与えてしまうことや、故意に過剰な資産を計上していると判断されてしまいますから。。

なので、「棚卸資産」については、当初仕入れた価額よりも、販売価額のほうが下落しており、含み損がある場合には、「棚卸資産評価損」を計上して実態を損益計算書に反映させることになります。

では、計算例として、Tシャツを1枚1,000円で仕入れて2,000円で販売した結果、50枚が帳簿の記録として残ったと仮定します。

そして、棚卸を行った結果、48枚しか残っていませんでした。

シーズンが終わってしまい、現在は1,000円でないと売れない状況なので、仕入れ値を600円に下げることになりました。

- 棚卸資産:48枚 × 600円 = 28,800

- 棚卸減耗損:2枚 × 1,000円 = 2,000

- 棚卸資産評価損:(1000円ー600円) × 48枚 = 19,200

この場合、貸借対照表(BS)の「棚卸資産」には、28,800が計上され、損益計算書には「棚卸減耗損」が2,000、「棚卸資産評価損」19,200が計上されることになります。

【関連記事】原価とは 売上原価と製造原価の違いを営業マンに分かりやすく解説

運転資金とは?棚卸資産と資金繰りの関係

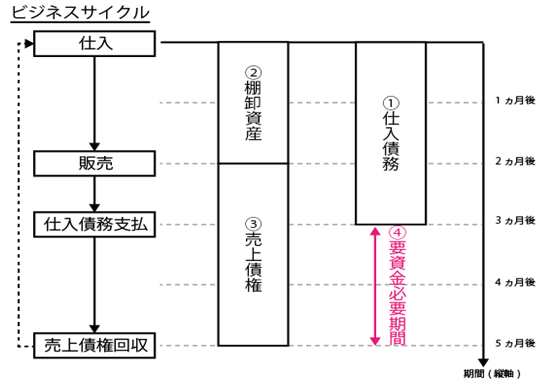

「運転資金」とは、事業における立替資金のことです。

例えば、商品を販売した場合、代金の回収は数ヵ月後になる掛売り形式が一般的です。

ただ、その一方で、その販売のために行った仕入れの支払いを、売上代金の回収よりも先にしなければならないことがありますよね?

その結果、売上代金が回収されるまで、先行して資金を負担して支払わなければなりませんが、この資金負担が運転資金です!

運転資金がなくなれば最悪、会社は倒産します。

なので、運転資金は非常に大切なことなのですが、少し難しくなりますので概念だけでも理解しておいてください!

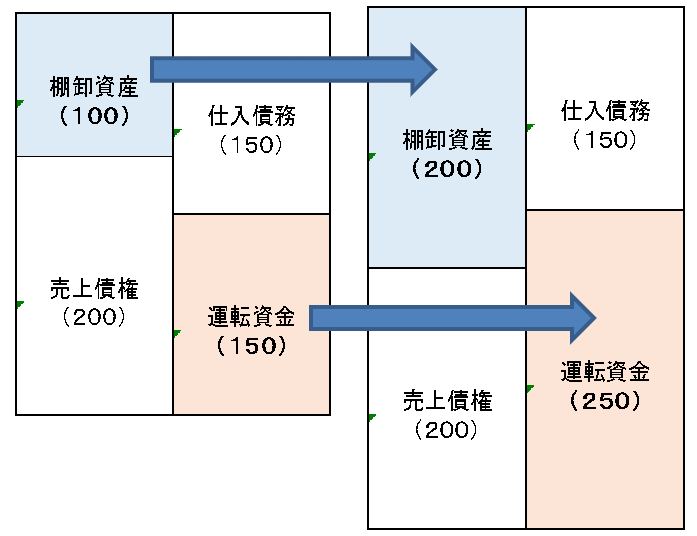

- 売上債権:売掛金、受取手形

- 棚卸資産:商品・製品、仕掛品、原材料

- 仕入債務:買掛金、支払手形

- 運転資金 = 売上債権 + 棚卸資産 - 仕入債務

上の図の棚卸資産100(左図)が棚卸資産200(右図)に増加した場合、売上債権、売上債務が同額であれば、単純に運転資金が100増加します。

いつでも販売できるように、ある程度の棚卸資産は手元に持っておかないといけませんが、一方で、棚卸資産は、本来であればいろんな用途に使えたはずの資金を特定の製品や材料に変えたものです。

なので、あまり過剰に棚卸資産を持ちすぎると、資金を効率的に使えなくなってしまいます。

また、運転資金の不足分を借入金や利益でまかなわなければなりませんが、運転資金が用意できないと、資金ショートとなって、最悪の場合、倒産してしまうことになります!

このように、在庫過多が資金繰りに大きく影響してくるんですね。

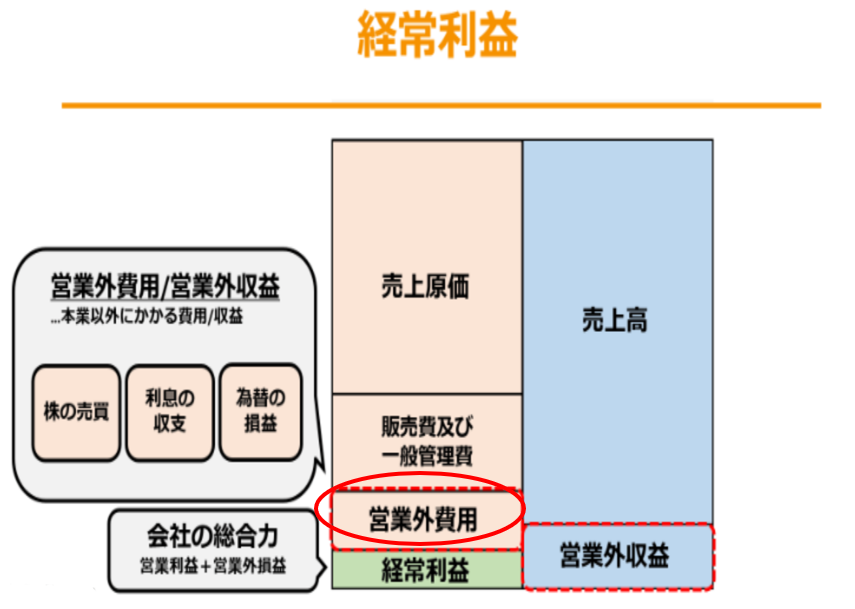

棚卸資産と経常利益の意外な関係性

ここからは補足ですが、銀行からの借入金の返済には元金プラス、利息が必要です。

この利息は営業外費用として計上されるため、借入金が多ければ多いほど、支払利息が増加し、結果として経常利益の減少に繋がります。

先ほど運転資金で触れましたが、在庫が増加した分の運転資金不足を借入金でまかなう場合、支払利息の増加で利益が減少することになるんですね!

なので、いくら運転資金が足りないからといって、借入ばかりしていると元金返済に加え支払利息が重くのしかかり、しかも利益が減少することになるので、経営自体が悪化することになります。

棚卸資産増加

↓

運転資金増加

↓

借入金増加、利益減少

↓

資金繰り悪化

↓

経営破綻

こうならないように、あなたも棚卸資産に関心を持って仕事に取り組んでください!

➡【利益率出し方】初心者でも簡単!営業利益率の計算式や方法もわかりやすく解説

最後に

今回は「棚卸資産とは?貸借対照表、損益計算書の関係と回転期間、回転率の求め方」として、

- そもそも棚卸資産とは何?

- 棚卸資産回転期間と回転率の計算方法

- 棚卸資産と貸借対照表・損益計算書の関係

- 運転資金とは?棚卸資産と資金繰りの関係

以上のお話をしました。

少し難しい内容のところもあったと思いますが、今後、会社で重要な役割を担うはずである、あなたにとっては大切なことになるはずです!

なので、他の記事も参考にしながらゆっくりでもいいので、数字のことを把握していっていただければと思います。

以上となりますが、今回の記事が少しでもお役に立てれば嬉しいです!

➡減価償却費とは?営業マンでも分かる減価償却 耐用年数と計算方法

どうすれば「ネガティブで弱い営業マンが仕事のできる人」になれるのか?

私は過去、何となく営業をして何となく成績が上がっていました。

でも、私はネガティブで自信がなかったので、将来は大丈夫だろうかとずっと不安でしたし、どうすれば「営業で仕事ができる男」になれるのか分かりませんでした。

結果、「営業で仕事ができる男」の条件を明確にするのに時間がかかり、とうとう40歳を超えてしまったんです!

ただ、コンサルタントといった寄り道等、7回の転職経験や長い営業経験があったからこそ、営業で仕事ができるワークを開発できたんですね!!

営業は小手先のテクニックや運に任せたやり方では継続的に安定した売上を達成することはできません。

そして営業ができる人や他者のやり方を真似ても状況は良くならないんです。

なぜなら、それは “その人のやり方” だからなんですよ!

つまり、営業ができる人のやり方は、その人の強みや環境があってこそなので、あなたには当てはまらない場合が多いということです。

根本的な営業の考え方や “ネガティブなあなたに合った” 営業方法を行う必要があるんですね!

ということで、あなたに合った営業方法や考え方を身につけることができる、7日間の無料メール講座を作りました。

このメール講座の中で、ワークもプレゼントさせていただきますので、少しでもお役に立てれば嬉しいです!

ネガティブでマイナス思考、自信がない弱っちい営業マンから卒業し、人生を変えてしまいましょう!!

➡ 無料のメール講座はこちら

コメント